Vad är reporänta?

Reporäntan (även kallad styrränta) är Riksbankens främsta penningpolitiska verktyg för att påverka inflation och ekonomisk tillväxt. Reporäntan kallas ofta ”styrränta” eftersom en höjning eller sänkning av reporäntan påverkar marknadsräntorna i Sverige, vilka i sin tur påverkar aktiviteten i den svenska ekonomin och därav inflationen.

Dagslåneränta

För att utjämna dagliga över- eller underskott av likviditet lånar och placerar bankerna hos varandra på dagslånemarknaden. Dagslåneräntan är den kortaste marknadsräntan och är den ränta som bankerna betalar när de lånar pengar av varandra. Dagslåneräntan och marknadsaktörernas förväntningar på dess framtida utveckling har en direkt påverkan på övriga marknadsräntor. Riksbanken kan således påverka räntebildningen i hela ekonomin, det vill säga styra de marknadsräntor som allmänheten möter, genom att påverka den nuvarande och förväntade dagslåneräntan.

Ett av riksbankens mål är att dagslåneräntan ska ligga nära reporäntan. För att styra dagslåneräntan och samtidigt säkerställa god likviditet i det svenska banksystemet använder Riksbanken:

- stående faciliteter för in- och utlåning över natten; och

- marknadsoperationer med de banker som deltar i det centrala betalningssystemet.

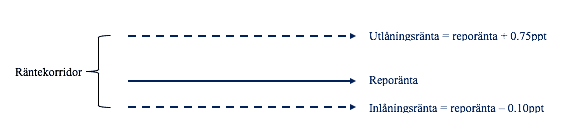

Stående faciliteter

Riksbanken erbjuder stående faciliteter för in- och utlåning över natten till de banker som deltar i det centrala betalningssystemet. Med hjälp av faciliteterna kan bankerna (i) placera överskottslikviditet till inlåningsräntan och (ii) låna pengar till utlåningsräntan. Inlåningsräntan uppgår till vid var tid gällande reporänta efter avdrag med 0.10 procentenheter. Utlåningsräntan uppgår till vid var tid gällande reporänta med tillägg av 0.75 procentenheter. Från och med 2021 föreslås utlåningsräntan sättas till vid var tid gällande reporänta med tillägg av 0.10 procentenheter.

Med hjälp av in- och utlåningsräntan skapar Riksbanken en ”räntekorridor” för dagslåneräntan, i vilken inlåningsräntan utgör golvet och utlåningsräntan utgör taket. Tanken är att dagslåneräntan bör hamna inom räntekorridoren eftersom en bank alltid kan placera eller låna hos Riksbanken till in- respektive utlåningsräntan. Eftersom in- och utlåningsräntan hos Riksbanken skiljer sig åt bör bankerna ha incitament för att på dagslånemarknaden komma överens om en dagslåneränta som ligger mellan dessa två räntor. Tanken är således att bankerna kan placera och låna av varandra till en ”bättre” ränta än vad de på egen hand skulle få vid placering eller lån hos Riksbanken.

Marknadsoperationer

Riksbanken vill minimera bankernas utnyttjande av in- och utlåningsfaciliteterna. För att lyckas med detta genomför Riksbanken marknadsoperationer med syfte att justera strukturella likviditetsöverskott eller likviditetsunderskott i banksystemet. Varje vecka gör Riksbanken en prognos över hur mycket likviditet som måste dras in eller tillföras banksystemet under kommande vecka.

För att justera likviditeten vid ett strukturellt likviditetsöverskott emitterar Riksbanken varje vecka riksbankscertifikat med löptid på en vecka till reporäntan. Med andra ord lånar Riksbanken av bankerna för att dra tillbaka likviditetsöverskott från banksystemet.

För att justera likviditeten vid ett strukturellt likviditetsunderskott köper Riksbanken värdepapper av bankerna till reporäntan som sedan säljs tillbaka efter en vecka. Genom köpet tillför Riksbanken likviditet i banksystemet.

Räntebanan

Sex gånger om året gör Riksbankens direktion en bedömning av reporäntans framtida utveckling, det vill säga en prognostiserad räntebana, vilken publiceras för allmänheten.

Hur påverkas allmänheten av reporäntan?

Förändringar i reporäntan har betydelse för både privatpersoner och företag. Som privatperson påverkas du framförallt om du till exempel har ett bolån med rörlig ränta eller ett räntebaserat sparkonto. En höjning av reporäntan leder således till högre avkastning på sparkontot och högre ränta på ditt bolån. En sänkning av reporäntan leder till, allt annat lika, lägre avkastning på sparkontot och lägre ränta på ditt bolån. Bankerna sätter alltså sina räntor efter kostnaden för deras egen upplåning, vilket bland annat styrs av reporäntan.