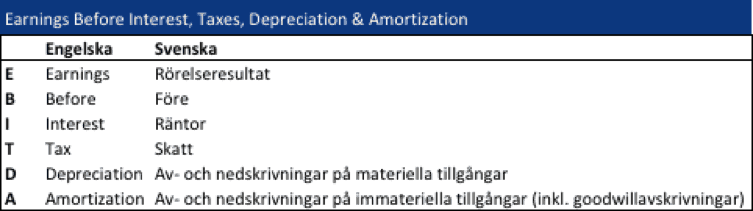

Vad är EBITDA?

EBITDA är en engelsk term och förkortning av Earnings Before Interest, Taxes, Depreciation and Amortisation. På svenska översätts den till rörelseresultat före räntor, skatter och avskrivningar. Det är således ett mått på nettovinsten som inte tar hänsyn till:

- ränteintäkter och räntekostnader;

- skatt; och

- av- och nedskrivningar på materiella och immateriella tillgångar (inklusive goodwillavskrivningar).

Varför exkluderas ränteintäkter och räntekostnader?

Räntor avser resultatposter som normalt inte har uppstått i företagets huvudrörelse. De är ett direkt resultat av företagets val av finansiering och investeringar. Dess påverkan på resultatet kan variera kraftigt mellan olika företag och branscher. För att få ett mer jämförbart resultatmått mellan olika företag brukar dessa poster ofta exkluderas.

- Räntekostnader exkluderas för att kostnaden för skuld (från engelskans Cost of Debt), vilken till största del beror på företagets val av finansiering, inte ska påverka eftersom skuldsättningsgraden kan variera stort mellan företag i olika branscher.

- Ränteintäkter exkluderas då de avser intäkter relaterade till tillgodohavanden hos bank och investeringar och således är ett direkt resultat av företagets finansiella investeringsbeslut.

Varför exkluderas skatter?

Eftersom skatter är en rörlig kostnad utanför företagets kontroll och varierar mellan olika länder exkluderas de för att nå en bättre jämförelse mellan bolag med olika skattetryck.

Varför exkluderas avskrivningar?

För företag med stora investeringar i materiella och immateriella tillgångar är avskrivningar ofta den största kostnaden som inte påverkar likvida medel. För att ge en mer rättvis bild av företagets ”verkliga” vinst exkluderas därför avskrivningarna. Dessutom kan företag använda olika antaganden och metoder för att beräkna avskrivningarna.

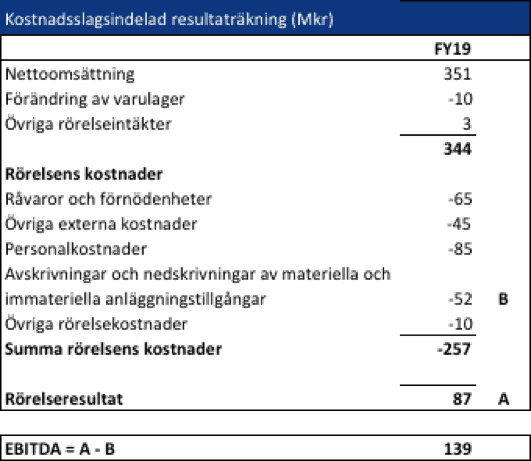

Så beräknas EBITDA

Exempel

Fördelar och nackdelar med EBITDA

Fördelar med EBITDA

- Effekten av ett företags finansiella struktur och investeringar ignoreras genom att exkludera finansiella poster (bl.a. ränteintäkter och räntekostnader) som normalt inte har uppstått i företagets huvudrörelse.

- Resultateffekten av skatter ignoreras vilket möjliggör bättre jämförelse av liknande företag från länder eller regioner med olika skattetryck.

- Effekten av redovisningsmässiga och finansiella beslut relaterade till investeringar i materiella och immateriella anläggningstillgångar ignoreras, vilket t.ex. möjliggör bättre jämförelse av operationellt liknande företag som använder olika avskrivningsprinciper och/eller befinner sig i olika investeringsintensiva perioder.

Sammanfattningsvis, genom att exkludera ovan nämnda poster blir det lättare att jämföra företag med olika finansiella strukturer, skattetryck och/eller avskrivningsprinciper. Många anser därför att EBITDA ger en bättre bild av prestationen av företagets huvudrörelse.

Nackdelar med EBITDA

Det är inte ett definierat nyckeltal

EBITDA är inte definierat och är således inte ett obligatoriskt nyckeltal enligt de svenska redovisningsregelverken (K1, K2 och K3), IFRS eller US GAAP. Eftersom EBITDA inte är ett definierat och reglerat nyckeltal kan beräkningen variera mellan olika företag (av olika anledningar), vilket kan vara vilseledande för analytiker och investerare.

Trots att det inte är ett obligatoriskt nyckeltal är det många företag som ändå väljer att presentera nyckeltalet löpande i sina rapporter och presentationer. Viktigt att notera är dock om ett företag plötsligt väljer att börja presentera EBITDA, vilket kan bero på att företaget väntar ökade finansiella kostnader (t.ex. ökade räntekostnader drivet av ökad skuldsättning), avskrivningar (drivet av ökade investeringar i materiella- och/eller immateriella anläggningstillgångar) och/eller nedskrivningar (drivet av ett identifierat nedskrivningsbehov av materiella- och/eller immateriella anläggningstillgångar).

EBITDA är inte ett kassaflödesmått

Ett vanligt förekommande missförstånd är att man kan använda EBITDA som ett kassaflödesmått. Detta är framförallt fel eftersom:

- EBITDA tar inte hänsyn till skatt och räntor som är verkliga kassaflöden (vänligen se diskussionen ovan för ytterligare information);

- EBITDA tar inte hänsyn till förändringar i rörelsekapitalet. Detta kan leda till att resultaträkningen innehåller signifikanta intäkter och kostnader som inte är kassaflödespåverkande; och

- EBITDA tar inte hänsyn till kostnaden för tillgångarna eftersom av- och nedskrivningar ignoreras. För investeringsintensiva företag kan det leda till stora avvikelser mellan EBITDA och det ”verkliga” kassaflödet. Då kan EBIT vara ett bättre alternativ eftersom avskrivningarna räknas med, dvs. en del av den ursprungliga investeringen.

EBITDA- multiplar kan leda till att företag ser billigare ut

EBITDA-multiplar är vanligt förekommande i företagsvärderingar av investerare och analytiker. En risk med att använda EBITDA istället för nettovinst är att det ger lägre multiplar, eftersom räntor samt av- och nedskrivningar ignoreras. Det är särskilt viktigt att beakta vid analys av företag med hög skuldsättning och/eller med signifikanta investeringar.