Viktad kapitalkostnad (WACC) är en metod för att beräkna ett företags genomsnittliga kapitalkostnad där kostnaden för varje finansieringsform är proportionellt viktad. WACC är en förkortning av engelskans Weighted Average Cost of Capital.

Vid beräkning av WACC utgår man från företagets nuvarande finansiering och beräknar kostnaden efter skatt för respektive finansieringsform. Därefter vägs kostnaderna för varje finansieringsform samman utifrån hur stor del av den totala kapitalstrukturen respektive finansieringsform utgör. WACC är således ett vägt genomsnitt av finansiärernas avkastningskrav på investerat kapital. Med andra ord representerar WACC den genomsnittliga kostnad ett företag förväntas betala till samtliga investerare och långivare för investerat kapital.

Kapitalkostnaden drivs av hur riskfylld företagets verksamhet är. Ju mer riskfylld verksamheten är, desto högre är avkastningskraven. Man skiljer på avkastningskravet för eget kapital och lånat kapital (också kallat främmande kapital). Avkastningskravet för eget kapital motsvarar den avkastning som investerare kräver för att köpa aktier i bolaget vid värderingstillfället. Avkastningskravet för lånat kapital motsvarar räntekostnaden för lånat kapital efter skatt, det vill säga effektiv årsräntesats på företagets lån med avdrag för schablonskatt. Räntekostnaderna beräknas efter skatt eftersom de normalt är avdragsgilla.

Vanligtvis är avkastningskravet för eget kapital högre än för lånat kapital. Det förklaras av att aktieägarna tar en större risk än långivarna i och med att återbetalning av lånat kapital prioriteras vid en eventuell konkurs. En större andel lånefinansiering bör alltså, allt annat lika, sänka den vägda kapitalkostnaden. Avkastningskravet för eget kapital är dock inte oberoende av skuldsättningen. Vid ökad skuldsättning ökar också risknivån i företaget, vilket i sin tur leder till ett ökat avkastningskrav på eget kapital.

WACC är allmänt accepterad att använda som kalkylränta vid nuvärdesberäkning av ett företags prognostiserade framtida fria kassaflöden, till exempel i en DCF-värdering.

Hur beräknas WACC?

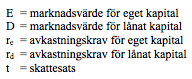

Formeln för att beräkna WACC är:

![]()

Förklaring:

Vi har tidigare konstaterat att de flesta företag har en kapitalstruktur bestående av både eget kapital och lånat kapital, vilket motsvaras av ”E + D” i formeln. Avkastningskravet för eget kapital (re) och lånat kapital (rd minskat med skattesatsen) multipliceras med respektive finansieringsforms andel av kapitalstrukturen för att erhålla den viktade kapitalkostnaden. Vi kommer nedan gå igenom processen för att beräkna WACC steg för steg.

Steg 1 – Kapitalstruktur

Vi har tidigare konstaterat att ett företag kan finansieras med (i) eget kapital eller (ii) en mix av eget kapital och lånat kapital. Avkastningskravet (med andra ord kostnaden) för lånat kapital är vanligtvis lägre än för eget kapital eftersom (i) risken för långivarna är lägre än för aktieägarna, och (ii) räntekostnader på lånat kapital är normalt avdragsgillt.

Risknivån är lägre för långivarna för att:

- ränta och amortering har prioritet över utdelningar,

- företag är normalt inte skyldiga att göra utdelningar,

- betalning av ränta och amortering är, till skillnad från utdelningar, ofta fast och förutsägbar, och

- långivarna har prioritet över aktieägarna vid en eventuell konkurs.

Eftersom avkastningskravet (kostnaden) för eget kapital och lånat kapital är olika behöver man vid beräkning av viktad kapitalkostnad (WACC) beakta företagets kapitalstruktur. Med andra ord behöver man således vikta respektive finansieringsforms avkastningskrav utifrån finansieringsformens andel av kapitalstrukturen.

Storleken på WACC beror alltså både på avkastningskrav och kapitalstrukturen. Det första steget i beräkningen av WACC är att fastställa kapitalstrukturen.

Vad är den eftersträvade (optimala) kapitalstrukturen?

En optimal kapitalstruktur är den blandning av eget kapital och lånat kapital som resulterar i den lägsta viktade kapitalkostnaden (WACC). Ju lägre WACC, dest större blir nuvärdet av företagets prognostiserade framtida fria kassaflöden. Det finns därför incitament för företag att eftersträva den kapitalstruktur som resulterar i lägst WACC, vilket i sin tur maximerar värdet på företaget (och således aktieägarvärdet).

Som vi tidigare har nämnt är avkastningskravet (kostnaden) för eget kapital ofta högre än för lånat kapital. Vid en kapitalstruktur som endast består av eget kapital är WACC lika med avkastningskravet för eget kapital. En ökande andel lånefinansiering bör alltså (allt annat lika) sänka den vägda kapitalkostnaden till dess att den optimala kapitalstrukturen är nådd. Avkastningskravet för eget kapital är dock inte oberoende av skuldsättningen. När denna punkt är passerad förväntas de negativa effekter som uppstår vid en överbelånad kapitalstruktur överstiga kostnadsfördelarna med lånefinansiering. Vid ökad skuldsättningen ökar också risknivån i företaget (inklusive risken för insolvens). Vid en ökad risknivå kräver både långivare och aktieägare högre avkastning vilket leder till ökad WACC. Den eftersträvade kapitalstrukturen bör alltså innehålla en ”lagom” andel lånat kapital

Fastställ den eftersträvade (optimala) kapitalstrukturen

Om företaget inte ger någon vägledning avseende eftersträvad kapitalstruktur har användaren två val:

- Anta att den nuvarande kapitalstrukturen kommer bestå i framtiden, eller

- Anta en annan kapitalstruktur. Det kan till exempel vara aktuellt om den nuvarande kapitalstrukturen inte bedöms vara optimal eller om andra faktorer signalerar om att kapitalstrukturen kommer förändras framöver. I olika faser av ett företags livscykel kan en viss typ av finansiering vara mer lämplig, vilket betyder att kapitalstrukturen för företag i tillväxt, mognad och nedgång troligtvis skiljer sig åt. Ett företag i startskedet kanske har negativt kassaflöde och kan således inte bära en alltför hög finansiell risk (hög skuldsättning). En kapitalstruktur bestående av en en stor andel eget kapital kan därför vara lämpligt. I takt med att verksamheten och kassaflödena stabiliseras kan emellertid företaget tillåtas en högre skuldsättning.

Det är viktigt att notera att WACC är en prognos över det framtida avkastningskrav som ska användas som diskonteringsränta vid nuvärdesberäkning av prognostiserade framtida fria kassaflöden. Därför bör alltid den eftersträvade kapitalstrukturen användas, och således de avkastningskrav som är förknippade med den kapitalstrukturen.

Vid DCF-värdering antar vi en konstant kapitalstruktur

Vid DCF-värdering görs ofta antagandet att den valda kapitalstrukturen (och dess avkastningskrav) kommer hållas konstant under hela den prognostiserade perioden. Med andra ord antas företaget alltså upprätthålla en oförändrad kapitalstruktur mätt till marknadsvärde. Om det är ett alltför orealistiskt antagande behöver användaren istället justera WACC-beräkningen (avkastningskrav och kapitalstruktur) för respektive period. Vid en sådan situation kan Adjusted Present Value (APV) vara en mer lämplig metod att använda.

Om det analyserade företaget inte ger någon vägledning måste alltså användaren själv bedöma vilken kapitalstruktur som ska användas. Ett första steg kan vara att analysera nuvarande och historisk skuldsättningsgrad för att sedan jämföra med jämförbara företag. Det är dock viktigt att notera att skuldsättningsgraden ska avse relationen mellan lånat kapital och marknadsvärdet på eget kapital, det vill säga inte bokfört värde på eget kapital. Vi kommer nu gå igenom hur användare oftast brukar göra.

Noterade företag

För noterade företag kan marknadsvärdet på det egna kapitalet (equity value) enkelt beräknas som: aktiekursen * antalet utestående aktier. Bokfört värde på lånat kapital används ofta som uppskattning av marknadsvärdet på lånat kapital.

Privata företag

På samma sätt som för noterade bolag används ofta bokfört värde på lånat kapital som uppskattning av marknadsvärdet på lånat kapital.

För privata företag är det däremot inte lika enkelt att fastställa marknadsvärdet på det egna kapitalet. Ofta analyserar användaren jämförbara företags skuldsättningsgrad för att sedan välja medelvärdet eller medianen av dessa. Publika jämförbara företag kan med fördel användas som riktmärke eftersom dess ledning antas vilja maximera aktieägarvärdet. Med andra ord antas de vilja finansiera verksamheten med den mix av eget kapital och lånat kapital som resulterar i lägst WACC, vilket i sin tur maximerar värdet på företaget och således aktieägarvärdet.

Vid DCF-värdering i Excel kan dock det beräknade marknadsvärdet på det egna kapitalet (equity value) användas. Det bör dock noteras att det resulterar i en cirkelreferens eftersom beräkningen av marknadsvärdet på det egna kapitalet i sin tur är beroende av WACC. Om du ska använda denna metod behöver du:

1. Aktivera iterativ beräkning (det vill säga ange hur många gånger en beräkning ska upprepas)

I Excel gör du det genom Arkiv/Alternativ/Formler (engelska: File/Options/Formula) och sedan klicka i ”Aktivera iterativ beräkning” (engelska: ”Enable iterative calculation”). Nästa steg är att ange max antal iterationer, det vill säga hur många gånger beräkningen ska göras. Det tar längre tid att beräkna ju högre antal du väljer. Vi rekommenderar 100. Ange sedan maximal acceptabel förändring. Beräkningen blir mer exakt ju lägre tal du anger. Vi rekommenderar 0.001.

2. Lägg till en ”circuit breaker”

En arbetsbok som innehåller cirkelreferenser kan lätt bli instabil, vilket kan leda till att din DCF-modell i värsta fall ”exploderar” och endast visar ”REF!” och ”Div/0!”. Det finns dock en enkel lösning. Lösningen är att (i) välja en cell där man kan ange ”1” eller ”0”, och (ii) i formeln för WACC eller equity value ange villkoret att om användaren anger ”0” ska värdet ersättas med en nolla. Om modellen skulle ”explodera” anger man ”0” och sedan ”1” igen. Det gör att cirkelreferensen ”startas om” och fungerar igen.

För vidare information om cirkelreferenser rekommenderar vi att läsa denna artikel från Microsoft. För vidare information om iterationer rekommenderar vi att läsa denna artikel från Microsoft.

Beräkna respektive finansieringsforms andel av kapitalstrukturen

När du har fastställt marknadsvärdet för både eget kapital och lånat kapital kan du beräkna respektive finansieringsforms andel (vikt) av kapitalstrukturen.

Eget kapital-vikten kan således beräknas som:

![]()

Och lånat kapital-vikten som:

![]()

Steg 2 – Avkastningskrav för lånat kapital (rd)

Vi har tidigare konstaterat att avkastningskravet för lånat kapital är den avkastning långivarna kräver som kompensation för den risk de tar för att låna ut kapital till företaget. Ett företags nuvarande kostnad för lånat kapital är ofta relativt lätt att härleda. Exempelvis kan ett företag ha lånat en miljon kronor till en fast ränta om 4% som betalas årsvis i efterskott (effektiva årsränta är således 4%). För företaget är alltså kostnaden för detta kapital 4%. Eftersom räntekostnader ur företagets perspektiv normalt är avdragsgilla måste den effektiva räntan beräknas efter skatt. Bolagsskatten är från och med 2019 21.4%, varför en effektiv ränta om 4% före skatt blir 3% (4% * 0.79) när vi tar hänsyn till den skattelättnad som avdragsrätten medför.

Avkastningskravet för lånat kapital ska emellertid reflektera den genomsnittliga kostnad till vilken företaget kan låna kapital under hela den prognostiserade perioden. Denna kostnad kan vara skild från den kostnad företaget betalar i nuläget (3% enligt exemplet ovan) på grund av eventuella förändringar i marknadsräntor eller av företagets kreditvärdighet/kreditbetyg. Dessutom påverkas kostnaden för lånat kapital av företagets kapitalstruktur. Om vi enligt ovan skulle anta 3.1% som kostnad för lånat kapital gör vi det implicita antagandet att bolagets nuvarande kapitalstruktur är optimal och således inte kommer förändras under den prognostiserade perioden.

Kostnaden för lånat kapital bör istället estimeras enligt följande:

- Om företaget har emitterat obligationer: Kostnaden för lånat kapital bör reflektera obligationens yield to maturity (YTM), det vill säga obligations ”internränta” och således den avkastning obligationen ger om den hålls till förfall. Bloomberg är en bra källa för YTM.

- Om företaget inte har emitterat obligationer men har ett identifierbart kreditbetyg hos exempelvis S&P, Moody’s, eller Fitch: Addera (i) det kreditbetygets genomsnittliga avkastningsskillnad (yield spread/default spread) gentemot lämplig statsobligation med (ii) den riskfria räntan (det vill säga räntan på samma statsobligation). Avkastningsskillnad, så kallad ”yield spread”, ”default spread”, ”credit spread” eller ”bond spread”, för olika kreditbetyg går att erhålla hos kreditvärderingsinstitut så som S&P, Moody’s och Fitch.

- Om företaget varken har emitterat obligationer eller har ett identifierbart kreditbetyg: I denna situation bör man estimera ett lämpligt kreditbetyg för att sedan applicera punkt 2 ovan. Ett kreditbetyg kan estimeras genom att:

- Beräkna räntetäckningsgrad (eng. interest coverage ratio) genom att resultat efter finansnetto plus finansiella kostnader divideras med finansiella kostnader. Ett högre tal innebär lägre risk för default och således högre kreditbetyg.

- Identifiera den avkastningsskillnad som gäller för det kreditbetyg som är relevant för företaget utifrån beräknad räntetäckningsgrad. Det finns hemsidor som publicerar guider för översättning av räntetäckningsgrad till kreditbetyg, till exempel Damodaran Online. Denna metod kan också användas om företaget har flera olika kreditbetyg.

När vi enligt ovan har estimerat kostnaden för lånat kapital kvarstår endast att justera den, det vill säga multiplicera med 1 – skattesats för att reflektera att räntekostnader normalt är avdragsgilla. Om vi inte gör denna justering riskerar vi att undervärdera företaget.

Steg 3 – Avkastningskrav för eget kapital (re)

Avkastningskravet för eget kapital är den årliga avkastning (inklusive utdelningar) som företagets aktieägare kräver för att vara villiga att investera i företagets aktier istället för i alternativa placeringar. Till skillnad mot kostnaden för lånat kapital, är inte avkastningskravet för eget kapital identifierbart på marknaden. Kostnaden för eget kapital behöver nämligen beräknas. Det finns ett antal metoder för detta ändamål, nämligen Fama-French, Arbitrary pricing theory (APT) och Capital Asset Pricing Model (CAPM). CAPM, som på svenska kallas kapitalprissättningsmodellen, är den mest använda modellen i praktiken.

Capital Asset Pricing Model (CAPM)

Capital Asset Pricing Model (CAPM), på svenska kapitalprissättningsmodellen, är en modell för att beräkna ett företags avkastningskrav för eget kapital utifrån relationen mellan risk och förväntad avkastning. CAPM utgår från premissen att investerare kräver extra avkastning (så kallad riskpremie) om de tillfrågas att acceptera ytterligare risk.

Modellen delar upp risk i två komponenter:

- Osystematisk risk: Företagsspecifik risk som kan diversifieras bort. Den är hänförlig till faktorer som direkt påverkar det aktuella företaget, till exempel förändrad orderingång eller interna problem.

- Systematisk risk: Marknadsrisk som inte kan diversifieras bort. Den är hänförlig till de faktorer som påverkar företag och investeringar i stort. När marknaden rör sig påverkas varje individuell tillgång mer eller mindre.

Eftersom osystematisk risk går att diversifiera bort blir investerare inte kompenserade för denna risk (i form av riskpremie). Investerare blir emellertid kompenserade för systematisk marknadsrisk. Ett företags nivå av systematisk risk, det vill säga företagets känslighet för förändringar i marknaden, mäts genom betavärdet (β).

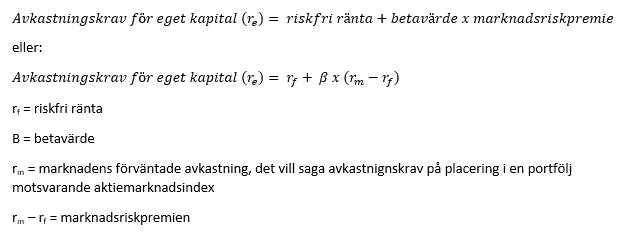

Formeln för CAPM är:

Riskfri ränta (rf)

Den riskfria räntan är utgångspunkten för att bedöma avkastningskravet för eget kapital. Den riskfria räntan avser den avkastning en investerare kan erhålla vid en ”riskfri” placering under den tänkta investeringens tidsperiod. Med ”riskfri” placering menas ofta placering i svensk eller utländsk statsobligation. Statsobligationer är accepterade av marknaden som ”riskfria” eftersom de är utgivna av en stat, det vill säga svenska staten är låntagare för svenska statsobligationer. Vi väljer att ange ”riskfri” inom citationstecken eftersom den europeiska skuldkrisen har visat att statsobligationer emellertid inte är riskfria.

Vid beräkning av CAPM är det generella målet att använda en så lång statsobligation som möjligt för att matcha den förväntade livslängden för det företag som värderas. Normalt utgår man från att företaget kommer att fortsätta sin verksamhet under en överskådlig tid, vilket överensstämmer med den grundläggande redovisningsprincipen ”fortlevnadsprincipen”. En annan anledning till att använda en lång obligationsränta som ”riskfri” ränta vid beräkning av CAPM är att den inkluderar de långsiktiga inflationsförväntningarna, det vill säga den inkluderar inflationsersättning.

Även om det finns statspapper med längre löptid så använder majoriteten 10-åriga statsobligationer som referensränta för en riskfri investering.

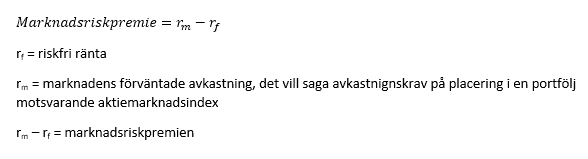

Marknadsriskpremie

Risken vid investering i aktier jämfört med statsobligationer är normalt sett större eftersom ett företag normalt inte har samma kreditvärdighet som ett land. Eftersom en aktieplacering således bedöms vara mer riskfylld än en placering i en statsobligation kräver en investerare normalt högre avkastning än den riskfria räntan. Varför skulle en investerare annars investera i aktier om det skulle ge samma avkastning som en ”riskfri” investering?

Riskpremien bedöms normalt som skillnaden mellan historisk avkastning på aktiemarknaden (t.ex. S&P 500 i USA) och den riskfria räntan (t.ex. 10-årig statsobligation). Anledning till användandet av historisk avkastning är att investerare vanligen formulerar sitt förväntade avkastningskrav utifrån aktiemarknadens historiska utveckling. Den engelska översättningen av marknadsriskpremie är ”Market risk premium (MRP)” eller ”Equity risk premium (ERP)”.

Beräkningen av marknadsriskpremien är således:

Marknadsriskpremien uppgår normalt till 4-8%.

Marknadsriskpremien uppgår normalt till 4-8%.

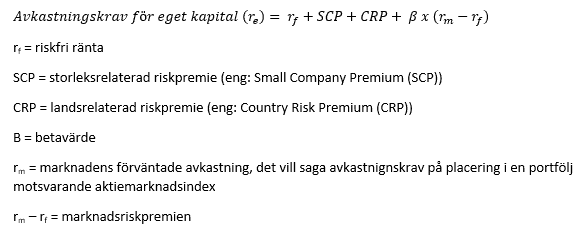

Storleks- och landsrelaterad riskpremie

CAPM kritiseras ofta för att inte beakta att investeringar i mindre bolag ofta ses som mer riskfyllda jämfört med investering i större bolag. I praktiken adderas därför ofta en storleksrelaterad riskpremie eftersom den företagsspecifika risken för mindre företag inte bedöms beaktas fullt ut i deras betavärden då handelsvolym av deras aktie ofta är begränsad.

Ofta adderas ytterligare en riskpremie, nämligen en landsrelaterad riskpremie för bolag i högrisk-länder.

Formeln för CAPM vid beaktande av storleks- och landsrelaterade riskpremier är således:

Betavärde (β)

Betavärdet är den enda företagsspecifika variabeln i CAPM (givet att ovan nämnda storleks- och landsrelaterade riskpremier inte är en del av CAPM i teorin). Betavärdet mäter hur mycket den enskilda aktien historiskt har varierat i förhållande till ett aktiemarknadsindex. Med andra ord anger betavärdet hur riskfylld den enskilda aktien är jämfört med genomsnittet för marknadens samtliga aktier viktade efter dess storlek. Ju högre betavärde desto högre känslighet för marknadsrörelser.

Betavärdet multipliceras med, och justerar, marknadsriskpremien för att beakta den ersättning en investerare kräver för att de tar en systematisk risk i samband med investeringen. En aktie med betavärdet 1 har samma systematiska risk som marknaden och bör således också ha samma förväntade avkastning som marknaden. En aktie med ett betavärde som överstiger 1 har alltså en högre systematisk risk än marknaden och dess avkastning förväntas således öka och minska i en snabbare takt än marknaden.

Sammanfattningsvis, betavärdet multipliceras alltså med marknadsriskpremien för att beakta skillnaden i systematisk risk mellan marknaden och den enskilda aktien. Ett högre betavärde leder alltså till en ökad marknadsriskpremie, och således till ett högre avkastningskrav för eget kapital.

Betavärde (β) för noterade företag

Betavärdet för noterade företag beräknas genom en regressionsanalys av aktiens historiska avkastning i förhållande till marknadens genomsnittliga avkastning. Ett noterat företags historiska betavärde går att erhålla från finansiella informationsförmedlare så som:

- Bloomberg,

- FactSet,

- Thomson Reuters,

- Barra, och

- S&P.

Betavärdet för noterade företag som ännu inte har den eftersträvade (optimala) kapitalstrukturen måste beräknas om utifrån denna. Metoden för att göra detta är densamma som för privata företag, vilket beskrivs i detalj nedan.

Problemet med historiskt beta är att dess korrelation med marknaden kan vara ganska svag på grund av att företagsspecifika händelser förvränger korrelationen. För att adressera problemet presenterar flera av ovan nämnda finansiella informationsförmedlare ett justerat betavärde som är närmare 1 än det beräknade historiska värdet. Detta sker på grund av antagandet att betavärdet för de flesta aktier tenderar att gravitera mot det genomsnittliga betavärden som alltså är 1.

En annan lösning på ovan nämnda problem är att även för noterade företag beräkna betavärde enligt samma metod som för privata företag, vilket beskrivs i detalj nedan.

Betavärde (β) för privata företag

För privata företag finns det däremot av naturliga skäl inget historiskt eller justerat betavärde att erhålla direkt från någon informationsförmedlare. Den vanligaste metoden för att beräkna betavärdet för privata företag är att använda ett genomsnitt av betavärdet för en grupp av valda jämförbara noterade bolag. Det är dock inte så enkelt som att beräkna ett vanligt genomsnitt av erhållna betavärden. Anledningen till att man inte kan beräkna ett vanligt genomsnitt är att de valda företagen troligtvis har olika kapitalstrukturer, det vill säga olika skuldsättningsgrad. Betavärdet för respektive bolag i den valda gruppen måste således justeras för att neutralisera effekten av olika kapitalstrukturer. Detta innebär att man beräknar ett ”unlevered” betavärde.

Formeln för att beräkna ”unlevered” beta är:

När respektive betavärde är ”unlevered” genom formeln ovan kan vi beräkna ett genomsnittligt betavärde för den valda gruppen. Genomsnittet kan beräknas som median, medelvärde eller viktat medelvärde (utifrån börsvärde).

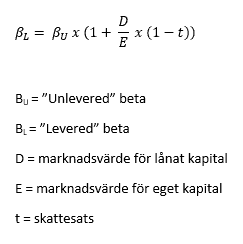

Nästa steg är ”relevering” av det genomsnittliga betavärdet utifrån den optimala (eftersträvade) kapitalstruktur och skattesats för företaget vi värderar. Detta görs genom denna formel:

Det erhållna ”levered” betavärde kan användas för att beräkna det privata företagets avkastningskrav för eget kapital genom CAPM.

Steg 4 – Beräkna WACC

Nu har fastställt samtliga komponenter som krävs för att beräkna WACC och kan nu sätta in dessa i formeln. Ni är troligtvis medvetna om de flertal antaganden som görs vid beräkning av WACC samt dess stora påverkan på värderingen. Eftersom en företagsvärdering innehåller flertalet antaganden är det vanligt att presentera en känslighetsanalys som visar värdet per aktie vid olika nivåer av nyckelantaganden (bl.a. WACC).

Formeln för att beräkna WACC är:

![]()

Förklaring: